Cuando Cada Euro Tiene una Misión

¿Alguna vez te has preguntado a dónde va tu dinero al final del mes? Para muchos, parece desvanecerse en el aire. Los métodos de presupuesto tradicionales a menudo dejan margen para que esto ocurra, dando una falsa sensación de control. Aquí es donde entra en juego el Presupuesto Base Cero (ZBB por sus siglas en inglés), una estrategia radical que no deja ningún euro sin una misión.

El Presupuesto Base Cero no es solo un método; es una filosofía. Su premisa es simple pero poderosa: cada euro que ingresa debe ser asignado a un gasto, ahorro o pago de deuda hasta que la suma total sea cero. No se trata de eliminar gastos esenciales, sino de ser intencional con cada decisión financiera. Si el método 50/30/20 (Artículo El Método 50/30/20: La Guía Definitiva para Crear tu Primer Presupuesto y Dejar de Vivir al Día) te dio una visión general, el ZBB te da el microscopio. Prepárate para descubrir dónde va realmente tu dinero y a tomar el control absoluto de tus finanzas.

¿Qué es el Presupuesto Base Cero (ZBB) y Cómo se Diferencia?

A diferencia de los presupuestos tradicionales (donde simplemente restas tus gastos de tus ingresos y esperas que quede algo), el ZBB te obliga a ser proactivo.

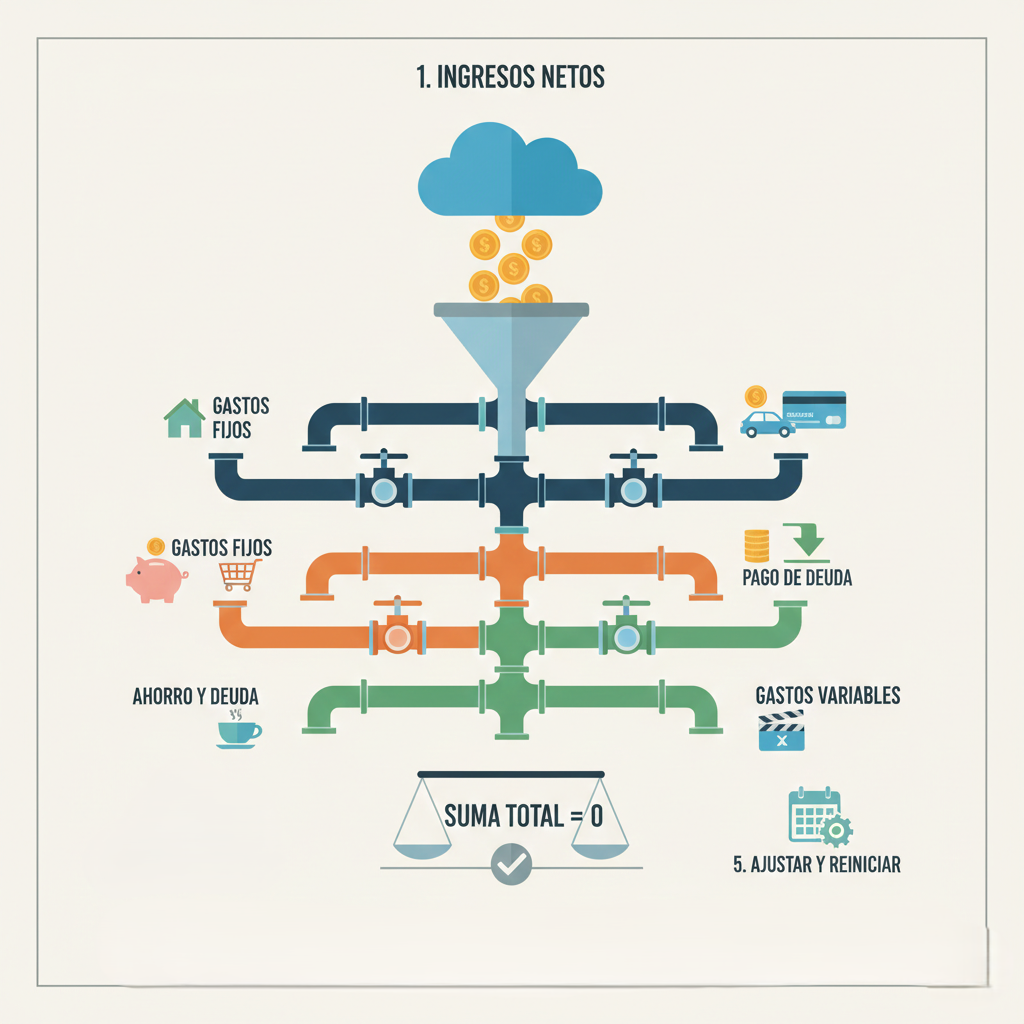

- La Regla de Oro: Cada euro que ganas debe ser asignado a una categoría hasta que la ecuación quede así: Ingresos – Gastos = 0.

- No significa gastar todo: El «cero» no significa que te quedes sin dinero, sino que todo tu dinero tiene un propósito. Ese propósito puede ser ahorrar, pagar deudas o invertir.

- Reinicio Mensual: Cada mes, empiezas de nuevo. No arrastras categorías del mes anterior; reevalúas tus gastos y prioridades en función de tus ingresos proyectados para ese nuevo periodo.

¿Por Qué el ZBB es Tan Efectivo?

- Conciencia Total: Te fuerza a ser consciente de cada céntimo. No hay «dinero perdido» o «gastos sorpresa».

- Intencionalidad: Cada euro tiene un trabajo. Te obliga a tomar decisiones conscientes sobre tus prioridades financieras.

- Flexibilidad: Aunque parece rígido, al reiniciar cada mes, te permite ajustar tus asignaciones en función de cambios de vida (un gasto inesperado, una meta nueva).

- Optimización: Al justificar cada gasto, es más fácil identificar dónde puedes recortar, reducir o eliminar gastos que no se alinean con tus objetivos.

Cómo Implementar el Presupuesto Base Cero Paso a Paso

Aquí tienes una guía sencilla para empezar:

Paso 1: Calcula tus Ingresos Netos Mensuales

- Suma todo el dinero que esperas recibir después de impuestos y deducciones durante el mes. Esto incluye salarios, ingresos de trabajos secundarios, alquileres, etc.

- Sé realista. Si tus ingresos varían, usa un promedio conservador de los últimos 3-6 meses o prioriza asignar los gastos fijos antes de que entren los ingresos variables.

Paso 2: Lista TODAS tus Categorías de Gasto (y Ahorro)

- Gastos Fijos: Alquiler/hipoteca, facturas de servicios, seguros, préstamos, suscripciones (Artículo El Poder del Hábito: Cómo las Pequeñas Decisiones Financieras de Hoy Crean la Riqueza de Mañana).

- Gastos Variables: Alimentación, transporte, ocio, ropa, cuidado personal, restaurantes.

- Metas de Ahorro: Fondo de emergencia (Artículo El Interés Compuesto: La Octava Maravilla del Mundo Explicada para Principiantes), jubilación (Artículo Planificación de la Jubilación: La Regla del 4% y Cómo Calcular tu Número Mágico de Retiro), vacaciones, coche nuevo, entrada de vivienda.

- Pago de Deudas: Pagos extra a préstamos o tarjetas (Artículo Adiós a las Deudas: Las Estrategias ‘Bola de Nieve’ y ‘Avalancha’ Explicadas Paso a Paso).

Sé exhaustivo. Abre tus extractos bancarios y de tarjetas de crédito de los últimos 2-3 meses para no olvidar nada.

Paso 3: Asigna un Propósito a Cada Euro (¡Hasta Llegar a Cero!)

- Empieza asignando dinero a tus gastos más críticos (vivienda, comida, transporte).

- Luego, asigna a tus metas de ahorro y pago de deudas.

- Finalmente, asigna a gastos variables y discrecionales.

La clave: Si tus ingresos son 2.000€, la suma de todas tus asignaciones debe ser exactamente 2.000€. Si te sobra dinero, asígnalo a una meta de ahorro o a pagar deuda. Si te falta, tendrás que reducir de otras categorías hasta que la ecuación sea cero.

Paso 4: Rastrea tus Gastos Durante el Mes

- Esto es vital. Si asignaste 400€ a «Comida», necesitas saber si te estás acercando a ese límite.

- Puedes usar una hoja de cálculo, una aplicación de presupuesto (Artículo Cómo Elegir y Usar las Mejores Aplicaciones de Gestión Financiera (Budgeting Apps): La Tecnología al Servicio de tu Bolsillo) o incluso un cuaderno. La tecnología puede simplificar enormemente este paso.

Paso 5: Ajusta y Reinicia (Cada Mes)

- Al final del mes, revisa tu presupuesto. ¿Cumpliste con tus asignaciones? ¿Hubo gastos inesperados?

- Ajusta tus asignaciones para el próximo mes en función de lo que aprendiste y de cualquier cambio en tus ingresos o prioridades.

Herramientas para el ZBB

- Hojas de Cálculo: Excel o Google Sheets son excelentes para crear tu propio presupuesto personalizado.

- Aplicaciones de Presupuesto: Apps como YNAB (You Need A Budget), Fintonic o Mint están diseñadas específicamente para este método y automatizan gran parte del proceso de seguimiento.

- Método del Sobre (para Gastos Variables): Para categorías como «Ocio» o «Restaurantes», saca el dinero en efectivo y ponlo en sobres. Cuando el sobre se vacía, ¡se acabó el gasto de esa categoría por el mes!

Herramienta «Planificador Base Cero»

🛠️ Herramienta: Plantilla de Presupuesto Base Cero ¿A dónde se va tu dinero a final de mes? Deja de preguntártelo y empiézalo a decidir tú.

- Asignación Total: Suma tus ingresos y distribúyelos hasta que no quede un solo euro sin nombre.

- Control de Desviación: Comprueba en tiempo real si te estás pasando de tu presupuesto planeado.

🚀 [HAZ CLIC AQUÍ PARA ABRIR TU PLANTILLA BASE CERO] (Al abrirla, crea tu copia privada y empieza el mes con un plan maestro).

Tu Dinero, Bajo Tu Mando

El Presupuesto Base Cero es una herramienta increíblemente poderosa para cualquiera que quiera tomar el control total de sus finanzas. Requiere algo más de esfuerzo al principio, sí, pero la claridad y el empoderamiento que te proporciona son invaluables.

Al darle a cada euro un trabajo, no solo evitas el desperdicio, sino que diriges activamente tu dinero hacia la construcción de la vida financiera que realmente deseas. Deja de preguntarte a dónde fue tu dinero y empieza a decirle adónde debe ir.