El Costo Oculto de la Deuda Rotatoria

Si estás utilizando estrategias para pagar tu deuda (como la Bola de Nieve o la Avalancha, Artículo Adiós a las Deudas: Las Estrategias ‘Bola de Nieve’ y ‘Avalancha’ Explicadas Paso a Paso), ya estás en el camino correcto. Sin embargo, hay un factor que trabaja silenciosamente en tu contra: la Tasa de Interés Anual (TAE). Las tasas de las tarjetas de crédito y los préstamos personales suelen ser tan altas (a menudo del 20% al 30% o más) que cualquier pago que haces se destina primero a cubrir esos intereses antes de reducir tu capital principal.

La buena noticia es que las tasas de interés no están escritas en piedra. Los bancos y las entidades de crédito son negocios que, en última instancia, prefieren recibir algo de dinero a no recibir nada. Por lo tanto, la negociación es una herramienta poderosa que te permite reducir tu deuda y acelerar tu libertad financiera, a veces ahorrándote miles de euros. Esta guía te muestra el proceso paso a paso para negociar la reducción de tu TAE.

El Poder de la Retención (Por qué el banco te escuchará)

A los bancos les cuesta mucho más dinero conseguir un cliente nuevo que mantener a uno actual. Si tienes un historial de pagos limpio, tienes un activo valioso: tu fidelidad. El banco prefiere bajarte la TAE (Tasa Anual Equivalente) un 2% o 3% antes que perder los intereses que ya le pagas mensualmente. Entrar en la negociación sabiendo que tú tienes el poder de irte a la competencia es tu mejor herramienta.

El Juego de la Negociación: Entiende tu Posición de Poder

Tu banco quiere mantenerte como cliente, especialmente si has pagado puntualmente otras deudas en el pasado. Tu poder de negociación reside en dos puntos clave:

- Tu Historial (La Moneda de Cambio): Si has sido un cliente leal y has pagado a tiempo durante el último año, tienes influencia. Esto demuestra que eres un prestatario de bajo riesgo.

- La Competencia (La Amenaza): Tienes la opción de transferir tu deuda a otro banco con una tasa de interés más baja (lo que se conoce como Balance Transfer o Consolidación de Deuda). El banco sabe que si no te ofrece una mejor tarifa, perderá todo tu negocio.

Preparación: La Investigación es el 90% del Éxito

Antes de descolgar el teléfono, necesitas tener tus números y argumentos listos:

- Conoce tu Tasa Actual (TAE): Revisa tu extracto de cuenta. Anota el porcentaje exacto que estás pagando actualmente.

- Investiga la Competencia: Busca online las tasas de interés promedio para consolidación de deuda o tarjetas de crédito con tasas de introducción de 0% (aunque estas suelen tener tarifas de transferencia). Conocer estas tasas te da un punto de referencia para la negociación.

- Sé Sincero sobre tu Objetivo: ¿Buscas una tasa permanente más baja, o una tasa promocional a 6 o 12 meses para pagar la deuda más rápido? Sé claro.

- Calcula el Ahorro: Ten claro cuánto te ahorrarías si reducen tu TAE en 5 puntos porcentuales. Esto te dará motivación y un argumento sólido.

El Proceso de Negociación (Paso a Paso)

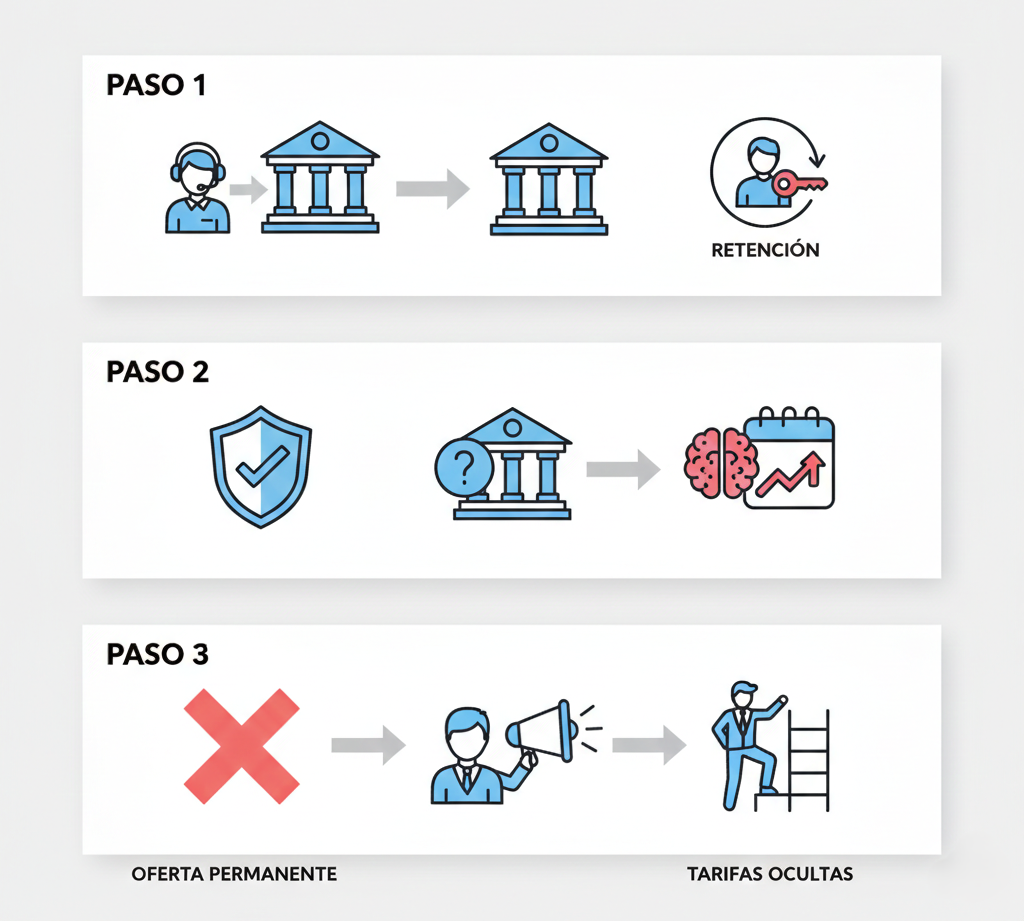

Paso 1: Llama al Departamento Correcto

No llames al servicio de atención al cliente general. Pide hablar con el Departamento de Retención de Clientes (si existe) o con el Departamento de Atención a Cuentas (Account Services). Ellos tienen la autoridad para hacer excepciones y cambiar las tasas.

Paso 2: Sé Cortés, Directo y Racional

Comienza la conversación de manera amable. Sé directo sobre tu objetivo:

«Hola, mi nombre es [Tu Nombre], y he sido cliente por [X años]. Siempre he cumplido con mis pagos, pero actualmente estoy pagando una TAE del [Tu Tasa Actual]. Estoy revisando mis opciones y he visto que puedo transferir mi saldo a otra entidad con una tasa mucho más baja. Antes de hacer eso, quería ver si [Tu Banco] puede ofrecerme una TAE más competitiva, quizás del [Tu Tasa Deseada, ej. 5 puntos menos] o una tasa promocional.»

Paso 3: Presenta tus Argumentos y Muestra tu Historial

- Argumento 1 (Lealtad): Menciona tu excelente historial de pagos puntuales.

- Argumento 2 (El Riesgo): Menciona la tasa que encontraste en la competencia (sin dar nombres concretos, si no quieres quemar puentes).

- Argumento 3 (El Objetivo): Explica que tu objetivo es pagar la deuda más rápido, lo que también beneficia al banco (reciben el capital antes).

Paso 4: Prepárate para el «No» (Y la Escalada)

Es posible que el primer representante diga que no tiene esa autoridad.

- Pide Hablar con un Supervisor: Pregunta: «Entiendo, pero ¿existe alguien en su departamento que tenga la autoridad para revisar mi tasa o aplicar una oferta de retención?»

Si consigues una oferta, pregunta:

- ¿Es una oferta permanente o temporal? (Busca la permanente).

- ¿Existe alguna tarifa oculta por aceptar esta nueva tasa?

Alternativas a la Negociación de la Tasa

Si el banco se niega rotundamente a negociar, aún tienes opciones poderosas:

- Transferencia de Saldo (Balance Transfer): Traslada el saldo de tu deuda a una tarjeta de crédito diferente que ofrezca una TAE promocional de 0% o baja por un período (ej. 6, 12 o 18 meses). ¡Advertencia! Estas transferencias suelen tener una tarifa de transferencia (ej. 3% del saldo) y debes asegurarte de pagar la deuda antes de que la tasa promocional expire y suba al 20% o más.

- Préstamo de Consolidación de Deuda: Solicita un préstamo personal en un banco o cooperativa de crédito con una TAE fija mucho más baja (ej. 8%-12%) y utiliza ese dinero para pagar la tarjeta de crédito por completo. Esto convierte tu deuda rotatoria (tarjeta) en una deuda a plazo fijo más manejable.

El Ahorro Comienza con la Reducción del Costo

Negociar la tasa de interés es una de las «victorias rápidas» más importantes que puedes obtener en tu camino hacia la libertad financiera. Cada punto porcentual que reduces de tu TAE no solo te ahorra dinero, sino que acelera tu estrategia de pago de deuda, liberando capital que puedes destinar a tu ahorro e inversión.

No aceptes la primera tasa que te den. Armado con tu historial de crédito y el conocimiento de la competencia, tienes más poder del que crees. ¡Haz esa llamada hoy mismo!