Redefiniendo el Sueño de la Jubilación

El concepto tradicional de la jubilación implica trabajar hasta los 65 o 70 años. Sin embargo, en las últimas décadas, ha surgido un movimiento que ha reescrito las reglas: FIRE (Financial Independence, Retire Early), o Independencia Financiera, Retiro Anticipado. No se trata de dejar de trabajar por completo, sino de alcanzar un punto donde el trabajo es opcional.

El movimiento FIRE se basa en una aceleración extrema de los principios financieros sólidos que ya hemos cubierto: presupuestar (Artículo El Presupuesto Base Cero (Zero-Based Budgeting): Guía Práctica para Darle un Propósito a Cada Euro), eliminar la deuda (Artículo Adiós a las Deudas: Las Estrategias ‘Bola de Nieve’ y ‘Avalancha’ Explicadas Paso a Paso), y maximizar la inversión pasiva (Artículo La Filosofía Boglehead: La Inversión Pasiva y por Qué Funciona a Largo Plazo). La diferencia es la intensidad con la que se aplican, buscando tasas de ahorro altísimas (a menudo del 50% al 75%). Esta guía te desvelará la fórmula, las estrategias y los sacrificios necesarios para calcular tu Número FIRE y empezar tu camino hacia una libertad laboral mucho antes de lo convencional.

El Fundamento de FIRE: La Regla del 4% Acelerada

El movimiento FIRE se basa directamente en la Regla del 4% (Artículo Planificación de la Jubilación: La Regla del 4% y Cómo Calcular tu Número Mágico de Retiro) como su métrica principal para la independencia financiera.

- El Número Mágico (FIRE): Se calcula exactamente igual: multiplicar tus gastos anuales proyectados por 25.

- El Retiro Anticipado: La gran diferencia con la jubilación tradicional es que la duración del retiro será mucho más larga (a menudo 50 o 60 años). Por esta razón, muchos seguidores de FIRE optan por una tasa de retiro más conservadora, la Regla del 3.5% (multiplicar por 28.5) o incluso del 3% (multiplicar por 33.3), para mitigar el riesgo de quedarte sin dinero.

Número FIRE = Gastos Anuales Necesarios x (25 a 33.3)

La Métrica Clave: La Tasa de Ahorro

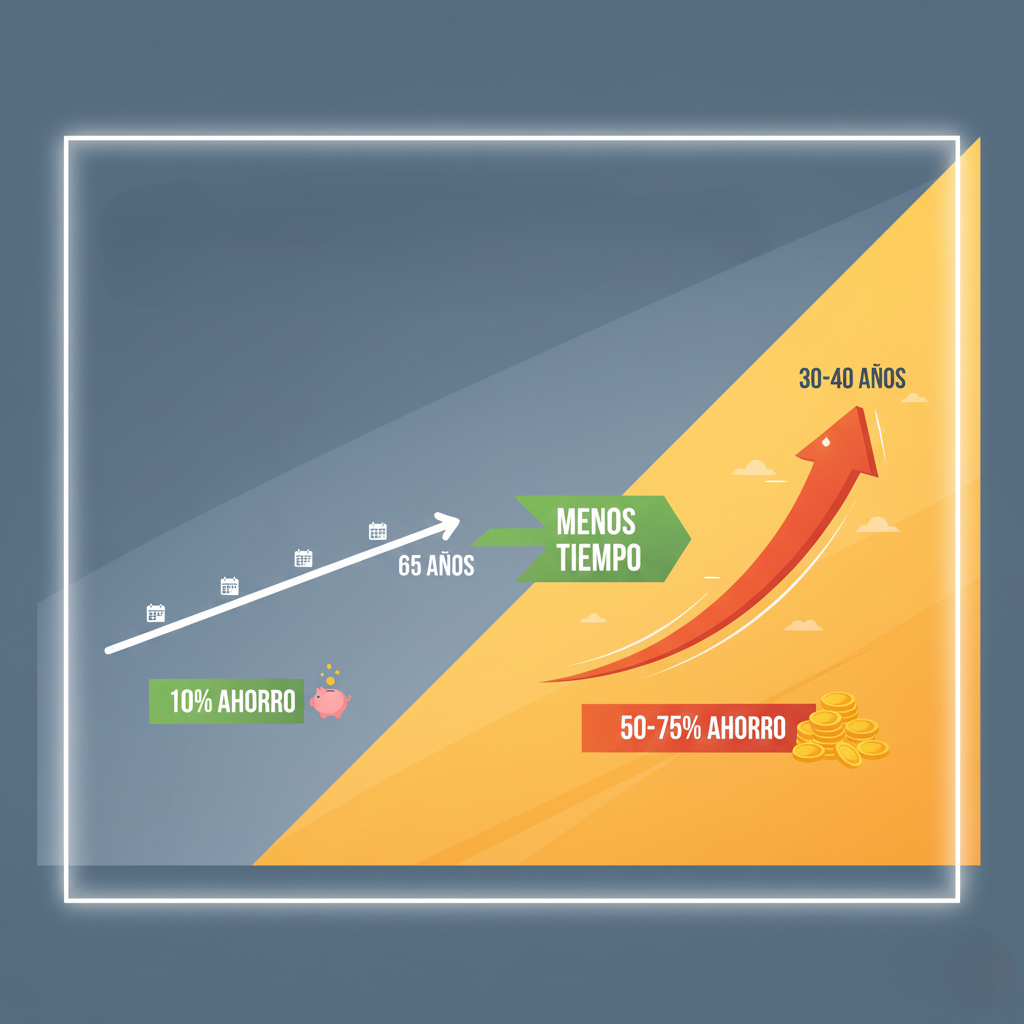

La palanca que permite a los seguidores de FIRE acelerar el proceso de 40 años a 10 o 15 es la Tasa de Ahorro.

La Tasa de Ahorro (TA) es el porcentaje de tus ingresos netos que inviertes o ahorras. No solo importa el cuánto ahorras, sino el cuánto reduces tu gasto, ya que un gasto más bajo disminuye directamente tu Número FIRE.

| Tasa de Ahorro | Años Estimados para Alcanzar FIRE |

| 10% | 51 años |

| 25% | 32 años |

| 50% | 17 años |

| 75% | 7 años |

| Fuente: Basado en un rendimiento promedio del 5% ajustado a inflación. |

El camino FIRE requiere que tu tasa de ahorro esté en el rango del 50% al 75%. Esto implica dominar la distinción entre necesidades y deseos (Artículo Necesidades vs. Deseos: La Clave para Dominar tus Gastos y Ahorrar Más) y aplicar el Presupuesto Base Cero (Artículo El Presupuesto Base Cero (Zero-Based Budgeting): Guía Práctica para Darle un Propósito a Cada Euro) de forma estricta.

Las Subcategorías de FIRE: Elige tu Camino

El movimiento ha evolucionado para adaptarse a diferentes estilos de vida y niveles de sacrificio:

- Lean FIRE: Buscar la independencia con un capital mucho menor, manteniendo un estilo de vida frugal y un gasto anual muy bajo.

- Fat FIRE: Acumular un capital mucho mayor para mantener un estilo de vida de lujo o de altos gastos en el retiro.

- Barista FIRE: Alcanzar la independencia financiera suficiente para cubrir tus gastos esenciales, permitiéndote tomar trabajos a tiempo parcial o flexibles (como trabajar en una cafetería, de ahí el nombre) por diversión o para pagar los deseos.

- Coast FIRE: Alcanzar un punto donde ya no necesitas hacer más aportaciones a tus inversiones. Tu capital actual, gracias al interés compuesto (Artículo El Interés Compuesto: La Octava Maravilla del Mundo Explicada para Principiantes), crecerá por sí solo hasta alcanzar tu Número FIRE para la edad de jubilación tradicional (60-65 años).

Las Estrategias de Aceleración del Capital

Para alcanzar esa alta tasa de ahorro, los seguidores de FIRE utilizan varias tácticas:

- Maximizar los Ingresos: Buscar salarios más altos, ingresos secundarios, side hustles o trabajos freelance.

- Reducción Extrema de Gastos Fijos: Reducir o eliminar las mayores partidas de gasto: vivienda (compartir piso, vivir en zonas más baratas, reducir la hipoteca) y transporte (uso de transporte público, bicicleta).

- Inversión Agresiva y Pasiva: Invertir de forma inmediata y consistente la mayor parte de sus ingresos en ETFs indexados de bajo costo (Artículos De Ahorrador a Inversor: Guía Definitiva para Empezar a Invertir de Forma Inteligente y La Filosofía Boglehead: La Inversión Pasiva y por Qué Funciona a Largo Plazo), maximizando el poder del interés compuesto.

- Optimización Fiscal: Utilizar al máximo todas las cuentas y vehículos con ventajas fiscales disponibles en su jurisdicción (Artículo Optimización Fiscal para Inversores: Maximiza tus Ganancias Retenidas y Acelera tu Riqueza) para que su dinero crezca libre de impuestos.

La Crítica y la Realidad de FIRE

El movimiento FIRE a menudo se critica por exigir sacrificios extremos y una dependencia arriesgada de la Regla del 4% en horizontes temporales muy largos.

- Riesgo de Secuencia de Rendimientos: Si el mercado tiene una caída importante justo en los primeros años de tu retiro anticipado, la probabilidad de que tu capital se agote aumenta drásticamente. Esto es lo que impulsa el uso de tasas de retiro más bajas (3% o 3.5%) por parte de los seguidores más prudentes.

- El Factor Aburrimiento/Propósito: Dejar de trabajar a los 40 sin un plan claro puede llevar al aburrimiento o a la pérdida de propósito. La clave de FIRE no es solo el retiro, sino la «Independencia Financiera» que te da la libertad de dedicarte a lo que realmente te apasiona.

«Calculadora de Libertad FIRE»

🛠️ Herramienta: Simulador de Independencia Financiera ¿A qué edad podrías dejar de trabajar si te lo propusieras hoy? Introduce tus gastos y tu tasa de ahorro para ver tu fecha de jubilación anticipada.

- Tu Número de Libertad: Calcula exactamente cuántos euros necesitas acumular.

- Efecto Ahorro: Mira cómo aumentar tu ahorro un 5% puede adelantarte la jubilación varios años.

🚀 [HAZ CLIC AQUÍ PARA ABRIR TU CALCULADORA FIRE] (Al abrirla, crea tu copia privada y empieza a diseñar tu futuro).

El Precio de la Libertad es la Disciplina Extrema

Calcular tu Número FIRE es el primer paso para tomar control de tu vida. Este número no es solo una cifra de capital, sino el resultado directo de una profunda introspección sobre cuánto necesitas para vivir y qué estás dispuesto a sacrificar hoy para comprar tu tiempo mañana.

El camino FIRE es exigente y no es para todos. Pero si buscas la máxima palanca para la libertad, entender la relación entre tu tasa de ahorro y tu horizonte temporal es el mapa de ruta más poderoso que existe. La pregunta no es si puedes alcanzarlo, sino si estás dispuesto a pagar el precio de la disciplina extrema para comprar tu tiempo.