La Espada de Doble Filo de las Finanzas

En el mundo de los negocios y la inversión, la palabra apalancamiento suena a menudo con un tono de admiración. El apalancamiento es, en esencia, el uso de dinero prestado (deuda) para aumentar el rendimiento potencial de una inversión o proyecto. Si bien es el motor que impulsa las fortunas empresariales y el que permite comprar una vivienda (hipoteca), también es la razón por la que las pérdidas pueden magnificarse de forma catastrófica.

El apalancamiento es la espada de doble filo de las finanzas: puede acelerar dramáticamente tu camino hacia la riqueza, pero también puede llevar tu Valor Neto (Artículo El Valor Neto (Net Worth): Cómo Calcular tu Riqueza Real y Usarlo como Métrica de Progreso) a territorio negativo a una velocidad vertiginosa. Para el inversor minorista, el apalancamiento debe entenderse, respetarse y usarse con una precaución extrema. Esta guía desglosa cómo funciona el apalancamiento, cómo medirlo y por qué es una herramienta reservada para quienes tienen una alta tolerancia al riesgo y un profundo conocimiento del mercado.

¿Qué es el Apalancamiento?

El apalancamiento se refiere a la proporción de deuda utilizada para financiar un activo o una inversión. En términos simples, es usar dinero prestado (no capital propio) para aumentar el tamaño de una inversión.

- Objetivo: Multiplicar las ganancias potenciales. Si tu inversión sube, tus ganancias sobre el capital propio se magnifican porque el dinero prestado también genera un retorno que excede su costo.

- La Contraparte: Multiplicar las pérdidas. Si tu inversión baja, las pérdidas sobre tu capital propio también se magnifican, y además debes devolver el dinero prestado.

Ejemplos de Apalancamiento en la Vida Real

A. La Hipoteca (Apalancamiento Común)

Cuando compras una casa de 200.000€ con una entrada de 40.000€ y una hipoteca de 160.000€, estás apalancado 5 a 1 (200.000€ de valor del activo por cada 40.000€ de capital).

- Ganancia Multiplicada: Si la casa sube a 220.000€, has ganado 20.000€ sobre tu capital inicial de 40.000€ (un 50% de retorno), no un 10% sobre el valor total de la casa.

- Pérdida Multiplicada: Si la casa cae a 180.000€, has perdido 20.000€ sobre tu capital de 40.000€ (un 50% de pérdida), y sigues debiendo los 160.000€. Si cae a 150.000€, tu Valor Neto inmobiliario es negativo: debes 160.000€ por algo que vale 150.000€.

B. Inversión en Bolsa (Margen)

Los brókers (Artículo Cómo Elegir tu Bróker de Inversión Ideal: Guía para Navegar el Mundo de las Plataformas Online) ofrecen a los inversores pedir prestado dinero para comprar acciones. Esto se conoce como operar con margen.

- Riesgo Extremo: Si la inversión baja significativamente, el bróker emitirá una «llamada de margen» (margin call), exigiéndote que deposites más dinero para cubrir las pérdidas o vendiendo tus acciones forzosamente para cubrir la deuda.

C. Negocios y Empresas

Las empresas utilizan la deuda para financiar expansiones, comprar equipos o adquirir otras empresas. Esto es apalancamiento corporativo.

- Riesgo: Una empresa con mucha deuda (apalancada) será más vulnerable en una recesión o si los tipos de interés suben (Artículo La Inflación y los Tipos de Interés: El Juego Interconectado y Cómo Afecta a Hipotecas y Bonos), ya que sus costes financieros aumentarán.

¿Cómo se Mide el Apalancamiento? (Ratios Clave)

Existen varias formas de medir el apalancamiento:

A. Ratio Deuda/Capital (Debt-to-Equity Ratio)

- Fórmula: Deuda Total ➗ Capital Propio

- Interpretación: Un ratio de 1:1 significa que tienes la misma cantidad de deuda que de capital. Un ratio de 2:1 significa que tienes el doble de deuda que de capital, indicando un apalancamiento más alto.

B. Ratio Deuda/Activos (Debt-to-Assets Ratio)

- Fórmula: Deuda Total ➗ Activos Totales

- Interpretación: Mide la proporción de los activos de una empresa que se financian con deuda. Un ratio más alto significa que la empresa depende más del endeudamiento.

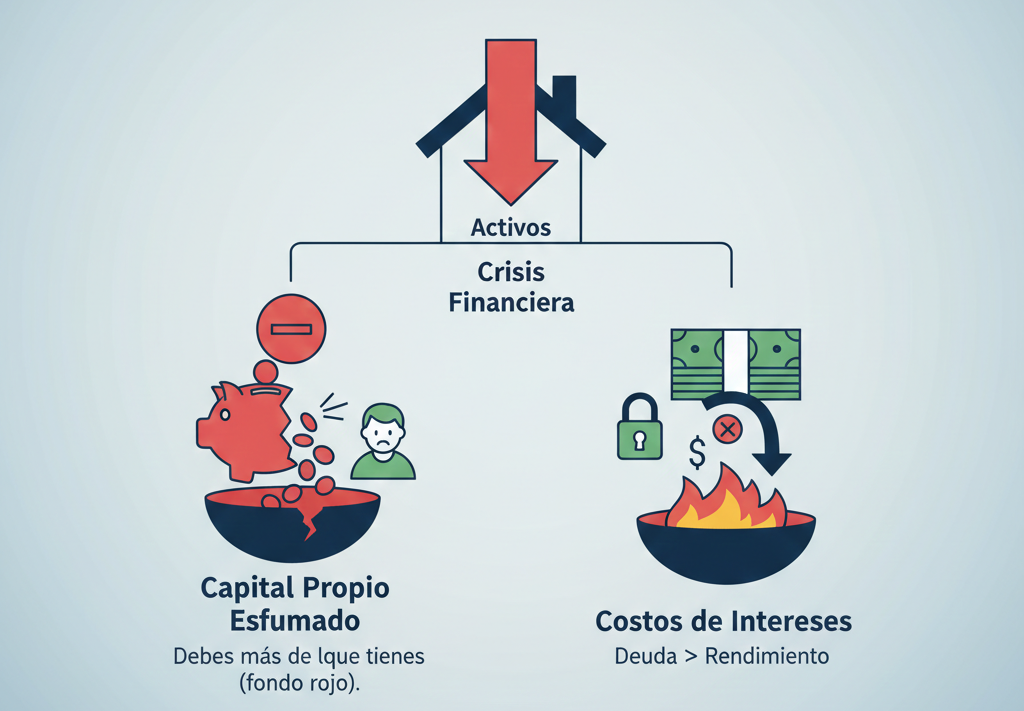

La Trampa del Apalancamiento: Cuando las Cosas Salen Mal

El apalancamiento amplifica tanto las ganancias como las pérdidas.

- Crisis Financieras: En una crisis económica, los activos pueden caer drásticamente de valor. Si estás muy apalancado, incluso una pequeña caída puede significar que tu capital propio se esfuma y, peor aún, que debas más de lo que valen tus activos (quedando en «fondo rojo»).

- Costes de Intereses: El apalancamiento conlleva el coste de pagar intereses. Si el coste de la deuda supera el rendimiento de la inversión, estás perdiendo dinero, incluso si la inversión no cae.

¿Cuándo es Apropiado el Apalancamiento para el Inversor Minorista?

Para el inversor minorista pasivo (Artículo La Filosofía Boglehead: La Inversión Pasiva y por Qué Funciona a Largo Plazo), el apalancamiento es una herramienta que debe usarse con extrema cautela y conocimiento, o directamente evitarse en la mayoría de los casos.

- La Hipoteca (Apalancamiento «Sano» y con Límites): Es la forma más común y socialmente aceptada de apalancamiento. Permite adquirir un activo grande (una vivienda) que de otro modo sería inalcanzable. Sin embargo, incluso aquí, un endeudamiento excesivo (hipotecas de más del 80% del valor de la propiedad) aumenta el riesgo.

- Para Inversores Muy Sofisticados y Tolerantes al Riesgo: Solo si comprendes perfectamente los riesgos, los costes y la posibilidad de perderlo todo, podrías considerar un apalancamiento limitado en inversiones muy específicas (ej., ciertas estrategias de arbitraje o inversión en valor profundo). Para la gran mayoría, el riesgo no compensa la recompensa adicional.

- Apalancamiento Indirecto (a través de Empresas Apalancadas): Incluso si no te apalancas directamente, puedes exponerte al apalancamiento invirtiendo en empresas muy endeudadas. Es crucial analizar el balance de las empresas antes de invertir (Análisis Fundamental, Artículo Análisis Técnico vs. Análisis Fundamental: ¿Qué Herramienta Usar para Evaluar Acciones?).

Herramienta «Simulador de Impacto del Apalancamiento»

🛠️ Herramienta: Calculadora de Riesgo por Apalancamiento No operes a ciegas. Descubre a qué distancia exacta estás de perder todo tu capital según el nivel de deuda que utilices.

- Punto de Liquidación: Calcula cuánto puede caer el mercado antes de que tu cuenta llegue a cero.

- Multiplicador de Resultados: Compara tus ganancias y pérdidas reales frente a una inversión sin deuda.

🚀 [HAZ CLIC AQUÍ PARA ABRIR TU SIMULADOR DE APALANCAMIENTO] (Al abrirlo, crea tu copia privada y haz simulaciones antes de usar dinero real).

El Apalancamiento es un Multiplicador, No un Generador

El apalancamiento es una herramienta que no genera riqueza por sí misma; simplemente multiplica el resultado de tu inversión. Si la inversión es buena, magnifica la ganancia. Si la inversión es mala, magnifica la pérdida.

Para el inversor minorista, el mejor uso del apalancamiento es el más indirecto: invertir en empresas de calidad que utilicen la deuda de manera responsable (Análisis Fundamental). Para la inversión personal directa (operar con margen), el riesgo que introduce es tan alto que anula los beneficios de la disciplina, el tiempo y la diversificación.

Recuerda siempre la regla de oro: nunca apalancarse hasta un punto donde una fluctuación normal del mercado pueda borrar tu capital propio. La verdadera riqueza se construye lentamente y con solidez, no con apuestas arriesgadas.