Los Dos Gigantes que Mueven el Mercado

Si la Inflación (el aumento de precios, Artículo El Impacto de la Inflación en tu Ahorro: Guía para Proteger tu Poder Adquisitivo) es el ladrón silencioso de tu poder adquisitivo, los Tipos de Interés son la herramienta principal de la banca central para combatirla. Estos dos gigantes económicos están intrínsecamente ligados: un cambio en uno inevitablemente provoca una reacción en cadena en el otro, afectando todo, desde el precio de una hipoteca hasta el valor de tu cartera de bonos (Artículo Bonos del Tesoro y Deuda Pública: ¿Inversión Segura o Trampa de Rendimiento?).

Para el inversor informado, comprender la danza entre estos dos factores es crucial. Te permite anticipar los movimientos del mercado, proteger tu deuda (hipotecas) y asegurar que tu estrategia de inversión (especialmente en Renta Fija) está alineada con el ciclo económico. Esta guía desglosa la relación causal entre la inflación y los tipos de interés y revela cómo la política monetaria influye directamente en tus finanzas personales.

El Rol de los Bancos Centrales: Controlando el «Acelerador»

Los Bancos Centrales (como el BCE o la Reserva Federal de EE. UU.) tienen un mandato principal: mantener la estabilidad de precios (controlar la inflación) y maximizar el empleo. Su herramienta más poderosa para lograrlo es el Tipo de Interés de Referencia.

- Cuando la Inflación es Alta (El Frenazo): Si la economía está «sobrecalentada» y la inflación sube por encima del objetivo (generalmente 2%), el Banco Central sube los tipos de interés.

- Efecto: Encargarse de que el dinero sea más caro. Esto reduce el endeudamiento (hipotecas, préstamos), ralentiza el gasto (Artículos Necesidades vs. Deseos: La Clave para Dominar tus Gastos y Ahorrar Más y La Psicología del Gasto: Por Qué Compramos lo que Compramos y Cómo Controlar las Compras por Impulso) y, en teoría, reduce la demanda, haciendo que los precios dejen de subir.

- Cuando la Inflación es Baja o Hay Recesión (El Acelerador): Si la economía se ralentiza, el Banco Central baja los tipos de interés.

- Efecto: El dinero es barato. Esto fomenta el endeudamiento, la inversión (Artículo De Ahorrador a Inversor: Guía Definitiva para Empezar a Invertir de Forma Inteligente) y el gasto para reactivar la actividad económica.

El Impacto Directo en la Deuda Personal

Los tipos de interés de referencia se transmiten rápidamente al consumidor, afectando especialmente a la deuda a largo plazo:

A. Hipotecas (Préstamos Inmobiliarios)

- Hipotecas a Tipo Variable: Estos préstamos están ligados directamente a un índice de referencia (como el Euríbor en Europa). Cuando el Banco Central sube los tipos, el Euríbor sube, y la cuota mensual de la hipoteca del prestatario se incrementa inmediatamente.

- Hipotecas a Tipo Fijo: La cuota mensual no cambia, pero el costo de sacar una nueva hipoteca sube, ya que los bancos ajustan sus ofertas en función de los tipos de interés de referencia.

B. Deuda de Consumo y Tarjetas de Crédito

Los préstamos personales y las tarjetas de crédito (Artículo Las 5 Trampas de las Tarjetas de Crédito y Cómo Usarlas a tu Favor (Sin Pagar Intereses)) también ajustan sus tipos de interés al alza cuando los tipos de referencia suben. Esto hace que pagar la deuda sea más costoso y dificulta las estrategias de consolidación de deuda (Artículo Cómo Negociar y Reducir la Tasa de Interés de tu Tarjeta de Crédito: Pasos para Ahorrar Cientos de Euros).

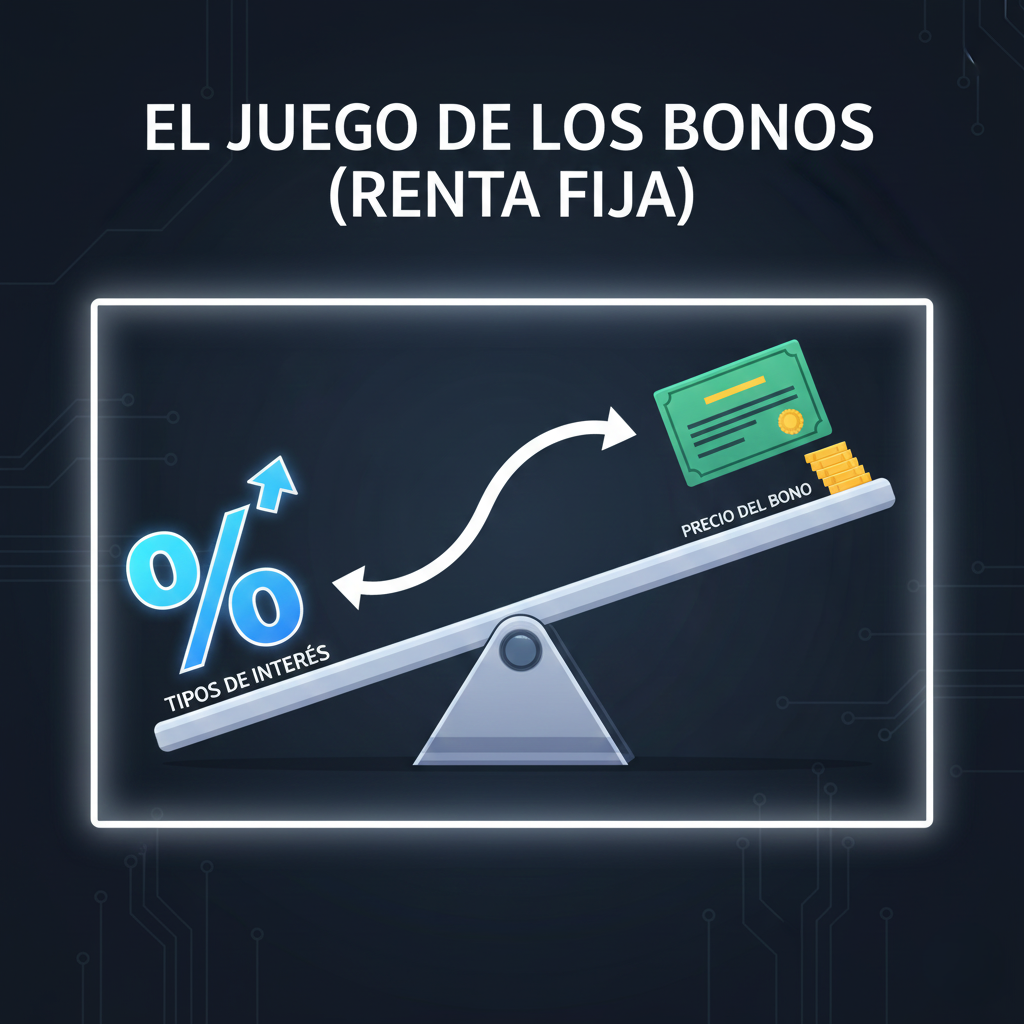

El Juego de los Bonos (Renta Fija)

El inversor en bonos (Renta Fija, Artículo Bonos del Tesoro y Deuda Pública: ¿Inversión Segura o Trampa de Rendimiento?) es el más afectado por los cambios en los tipos de interés, debido a la relación inversa fundamental:

- Tipos Suben, Precio del Bono Baja: Cuando los Bancos Centrales suben los tipos, los bonos antiguos con cupones bajos pierden valor en el mercado secundario. Si tienes ETFs de bonos de largo plazo, el valor de tu capital cae (aunque los pagos de cupones se mantengan, el valor de mercado del activo es menor).

- Tipos Bajan, Precio del Bono Sube: En un entorno de bajada de tipos, los bonos que ya tienes se vuelven más valiosos, ya que ofrecen un interés superior al que el mercado ofrece en ese momento.

Acción para el Inversor: Si esperas que los tipos sigan subiendo, debes reducir la duración de tus bonos (elegir bonos o ETFs de bonos de corto plazo) para mitigar las pérdidas de capital.

La Reacción en la Renta Variable (Acciones)

El mercado de acciones (Renta Variable) también reacciona a los tipos, aunque de forma más indirecta:

- Tipos Suben (Malas Noticias):

- Financiación más Cara: Las empresas que dependen del endeudamiento (especialmente las de crecimiento o tecnológicas) ven aumentar sus costes operativos, lo que puede reducir sus beneficios y, por lo tanto, el precio de sus acciones.

- Descuento de Flujos de Caja: Los tipos de interés más altos reducen el valor actual de las ganancias futuras proyectadas (el Análisis Fundamental se ve afectado, Artículo Análisis Técnico vs. Análisis Fundamental: ¿Qué Herramienta Usar para Evaluar Acciones?).

- Tipos Bajan (Buenas Noticias):

- La financiación es barata. Las empresas pueden pedir préstamos fácilmente para expandirse y el valor de sus flujos de caja futuros aumenta.

¿Cómo Proteger tus Finanzas Personales?

- Bloquea la Deuda Cara (Frente a la Subida de Tipos): Si tienes una deuda significativa a tipo variable (préstamos o hipotecas), considera la posibilidad de refinanciarla a un tipo fijo si los tipos de interés son bajos o si temes una subida. Esto convierte la incertidumbre en un costo predecible.

- Mantén la Diversificación (Frente al Choque Bursátil): En un entorno de subida de tipos, las acciones y los bonos a menudo caen simultáneamente. Los activos con baja correlación, como el oro o las materias primas (Diversificación Extrema, Artículo Diversificación Extrema: Cómo Construir una Cartera de Inversión Global y Resistente a la Crisis), se vuelven esenciales para proteger tu capital.

- Prioriza el Pago de Deuda Rotatoria: La deuda de tarjeta de crédito es tan cara que cualquier subida de tipos empeorará tu situación. Prioriza siempre la eliminación de estas deudas (Artículo Adiós a las Deudas: Las Estrategias ‘Bola de Nieve’ y ‘Avalancha’ Explicadas Paso a Paso).

La Política Monetaria es Personal

La Inflación y los Tipos de Interés son más que titulares de prensa; son las palancas que determinan el costo de tu deuda y el rendimiento de tus ahorros.

Al entender que el Banco Central sube los tipos para reducir la Inflación, puedes anticipar los efectos en tus hipotecas y en el valor de tus bonos. Esta conciencia te permite pasar de ser una víctima de la macroeconomía a ser un inversor proactivo que protege su patrimonio, sin importar la dirección que tomen los grandes gigantes financieros.