¿Cansado de que el Dinero Desaparezca Cada Mes?

¿Sientes que el dinero se esfuma de tu cuenta bancaria sin saber exactamente a dónde va? Esa sensación de «no llego a fin de mes» o «no sé en qué gasté tanto» es una realidad para muchas personas. La buena noticia es que no estás solo, y la aún mejor noticia es que existe una solución sencilla y efectiva para retomar el control: el presupuesto. No te asustes, no se trata de restricciones dolorosas, sino de un mapa claro para tus finanzas. Y entre todas las metodologías, el Método 50/30/20 brilla por su sencillez y eficacia. Prepárate para transformar tu relación con el dinero y, finalmente, dejar de vivir al día.

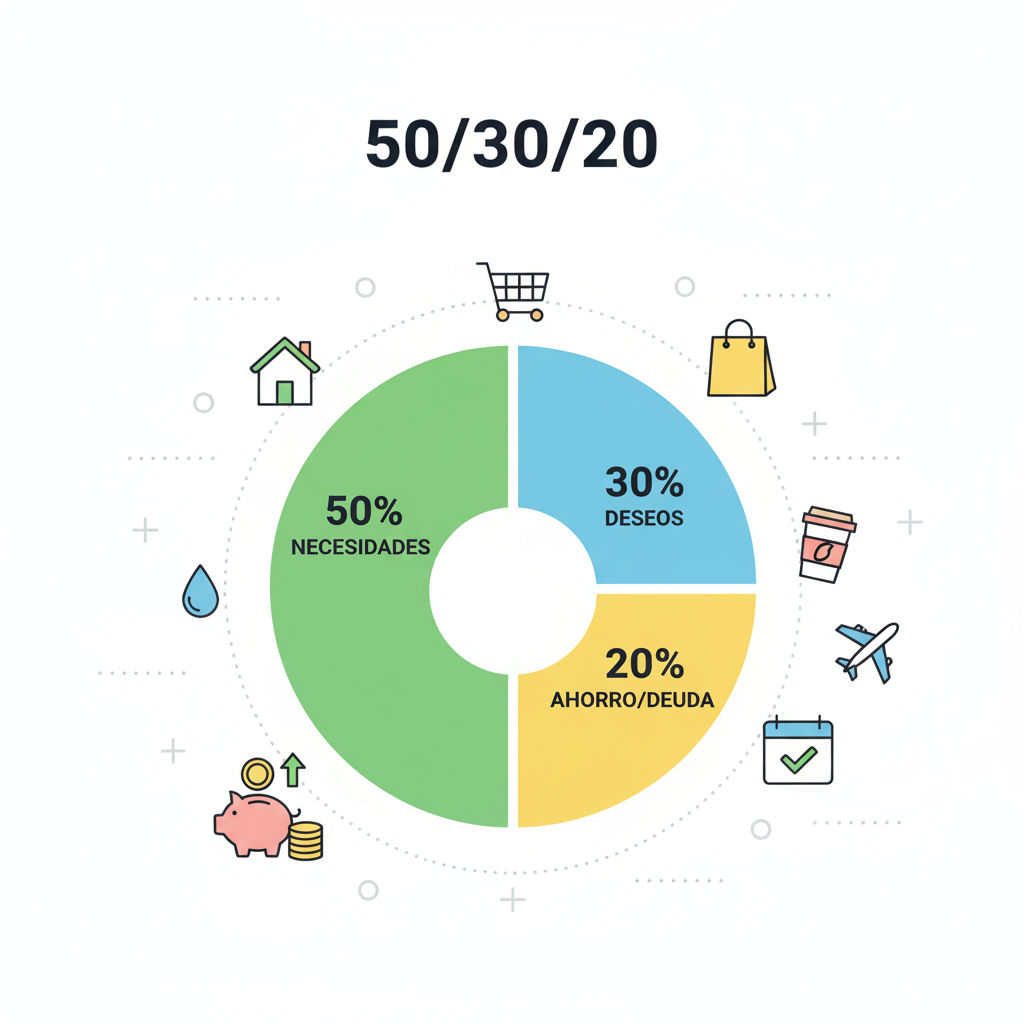

¿Qué es el Método 50/30/20 y Por Qué Funciona?

El método 50/30/20 fue popularizado por la senadora estadounidense Elizabeth Warren y su hija Amelia Warren Tyagi en su libro «All Your Worth: The Ultimate Lifetime Money Plan». La premisa es increíblemente simple: dividir tus ingresos después de impuestos en tres grandes categorías:

- 50% para Necesidades: Todo aquello que es indispensable para vivir.

- 30% para Deseos: Las cosas que mejoran tu calidad de vida, pero no son esenciales.

- 20% para Ahorro y Pago de Deudas: Tu futuro financiero.

La belleza de este método radica en su flexibilidad y su realismo. A diferencia de presupuestos extremadamente rígidos que te dicen cuánto gastar en cada café, el 50/30/20 te da un marco general que se adapta a tu estilo de vida, permitiéndote gastar en lo que te gusta (con límites) y asegurando que tu futuro financiero no se quede en el olvido.

Paso 1: Calcula tus Ingresos Netos (Después de Impuestos)

Antes de empezar a asignar porcentajes, necesitas saber exactamente con cuánto dinero cuentas. Tus ingresos netos son la cantidad que recibes en tu cuenta bancaria después de que tu empleador haya descontado impuestos, seguridad social, y cualquier otra deducción (como el seguro de salud o las contribuciones a un plan de jubilación).

- Si eres empleado: Revisa tu nómina. Busca el número que dice «Neto a Pagar» o «Ingreso Líquido».

- Si eres autónomo o freelance: La cosa se complica un poco más. Deberás estimar tus ingresos mensuales y restar un porcentaje conservador para impuestos y otras obligaciones que tendrás que pagar tú mismo. Es crucial ser realista aquí.

Ejemplo: Si tu salario bruto es de 2.000€ y después de impuestos y deducciones te quedan 1.600€, esa es tu base.

Paso 2: El 50% para Necesidades: Lo Esencial de la Vida

Esta es la porción más grande y cubre tus gastos no negociables. Si no pagas estas cosas, tu vida se vería seriamente comprometida.

¿Qué incluye?

- Vivienda: Alquiler o hipoteca, impuestos de la propiedad, seguro de hogar.

- Servicios básicos: Electricidad, agua, gas, internet, teléfono móvil.

- Transporte: Cuotas del coche, gasolina, transporte público.

- Alimentación: Compras del supermercado.

- Salud: Seguros médicos, medicamentos recurrentes.

- Deudas mínimas: Pagos mínimos de préstamos estudiantiles o deudas de tarjetas de crédito (aunque el objetivo es pagarlas más rápido con el 20%).

Regla de oro: Si puedes vivir sin ello, no es una necesidad. Esa suscripción a un servicio de streaming o la cena semanal fuera, por mucho que te gusten, NO son necesidades.

¿Qué hacer si mis necesidades superan el 50%?

Este es un punto crítico. Si tus necesidades básicas te consumen más del 50% de tus ingresos, tienes dos opciones:

- Reducir necesidades: ¿Puedes encontrar un alquiler más barato? ¿Compartir piso? ¿Reducir drásticamente los gastos de transporte? ¿Buscar planes de servicios más económicos?

- Aumentar ingresos: Buscar un trabajo secundario, pedir un aumento, o cambiar de empleo.

Es difícil, pero si tus necesidades son demasiado altas, el presupuesto será insostenible a largo plazo.

Paso 3: El 30% para Deseos: Date un Gusto (con Límites)

Esta es la parte divertida. Los deseos son todo aquello que mejora tu calidad de vida, te hace feliz, pero podrías vivir sin ello. El método 50/30/20 entiende que la vida no es solo trabajar y pagar facturas; también es disfrutar.

¿Qué incluye?

- Entretenimiento: Suscripciones a plataformas de streaming, cine, conciertos.

- Ocio y salidas: Cenar fuera, bares, actividades recreativas.

- Compras: Ropa, gadgets, hobbies, decoración.

- Vacaciones y viajes.

- Servicios de belleza y cuidado personal: Peluquería, manicura (más allá de lo básico).

- Aficiones y clases: Gimnasio, cursos de idiomas (si no son esenciales para tu trabajo).

La clave: Ser consciente de que este 30% es un límite. Si te gastas todo en ropa, puede que tengas que sacrificar esa cena fuera o posponer un viaje. Es tu elección, pero dentro del marco.

Paso 4: El 20% para Ahorro y Pago de Deudas: Construyendo tu Futuro

Esta es la categoría más importante para tu salud financiera a largo plazo. Este 20% no es negociable; es tu inversión en ti mismo.

¿Qué incluye?

- Fondo de Emergencia: Tu colchón para imprevistos (¡fundamental!).

- Ahorro para la Jubilación: Contribuciones a planes de pensiones, Roth IRA, 401(k), etc.

- Ahorro para metas a largo plazo: Entrada de una casa, coche nuevo, educación.

- Pago de Deudas con Intereses Altos: Aquí es donde atacas agresivamente esas tarjetas de crédito o préstamos personales que te roban dinero con altos intereses. Una vez que esas deudas estén pagadas, ese dinero se redirige completamente al ahorro.

- Inversiones: Aportaciones a cuentas de inversión (acciones, ETFs, fondos mutuos).

Prioridad: Generalmente, la prioridad es:

- Construir un fondo de emergencia (al menos 3-6 meses de gastos).

- Pagar deudas con intereses altos.

- Ahorrar para la jubilación.

- Ahorrar para otras metas e invertir.

Implementando el 50/30/20 en la Vida Real

- Rastrea tus Gastos: Durante uno o dos meses, anota cada euro que gastas. Puedes usar una aplicación, una hoja de cálculo o una libreta. Esto te dará una imagen real de dónde se va tu dinero.

- Clasifica: Asigna cada gasto a «Necesidad», «Deseo» o «Ahorro/Deuda».

- Ajusta: Compara tus porcentajes actuales con el 50/30/20. ¿Tus necesidades son el 70%? Necesitas hacer ajustes. ¿Estás gastando el 40% en deseos? Reduce eso para aumentar tu ahorro.

- Automatiza: Configura transferencias automáticas para tu 20% de ahorro/deuda tan pronto como recibas tu nómina. Si no lo ves, no lo gastas.

- Revisa Regularmente: Tus finanzas no son estáticas. Revisa tu presupuesto cada pocos meses, o cuando haya un cambio significativo en tus ingresos o gastos.

Aplicación Real en un Salario de 1.800€ Netos

Para visualizar la eficacia, veamos cómo se distribuye un salario medio tras impuestos:

| Categoría | Porcentaje | Monto Mensual | Ejemplos de Gasto |

| Necesidades | 50% | 900€ | Alquiler (650€) + Suministros (100€) + Comida (150€) |

| Deseos | 30% | 540€ | Salidas (200€) + Suscripciones (40€) + Ropa/Caprichos (300€) |

| Futuro | 20% | 360€ | Ahorro/Inversión (360€) |

¿Qué hacer si los números no cuadran?

Escenario A: Las Necesidades superan el 50%

Es la realidad de muchos jóvenes en ciudades con alquileres altos.

- Solución Temporal: Adopta un modelo 60/20/20. Reduce tus deseos al 20% para no sacrificar tu capacidad de ahorro.

- Solución Estructural: Si tus necesidades son el 70% de tu sueldo, no tienes un problema de ahorro, tienes un problema de ingresos. Debes enfocarte en formación o cambio de empleo (Art. #7).

Escenario B: La trampa de la «Inflación del Estilo de Vida»

A medida que ganas más, tus deseos suelen crecer proporcionalmente.

- El Truco: Si recibes un aumento, mantén tus necesidades y deseos en la cifra anterior y vuelca todo el excedente al 20% de ahorro. Esto acelerará tu libertad financiera (Art. #26).

Tu Pasaporte a la Tranquilidad Financiera

El método 50/30/20 no es una varita mágica, pero es lo más cerca que estarás de una en el mundo de las finanzas personales. Es una herramienta poderosa que te da claridad, te permite tomar decisiones informadas y, lo más importante, te empodera para construir el futuro financiero que deseas. Deja de preocuparte por el dinero y empieza a dirigirlo. ¡Tu yo futuro te lo agradecerá!